Fini le coussin discret du découvert automatique. Dès 2026, votre banque va changer les règles du jeu. Et si vous comptez encore sur ce petit filet financier de fin de mois, une chose est sûre : ça risque de piquer. Découvrons ensemble ce qui vous attend… et surtout, comment ne pas en faire les frais.

Pourquoi le découvert facile tire sa révérence

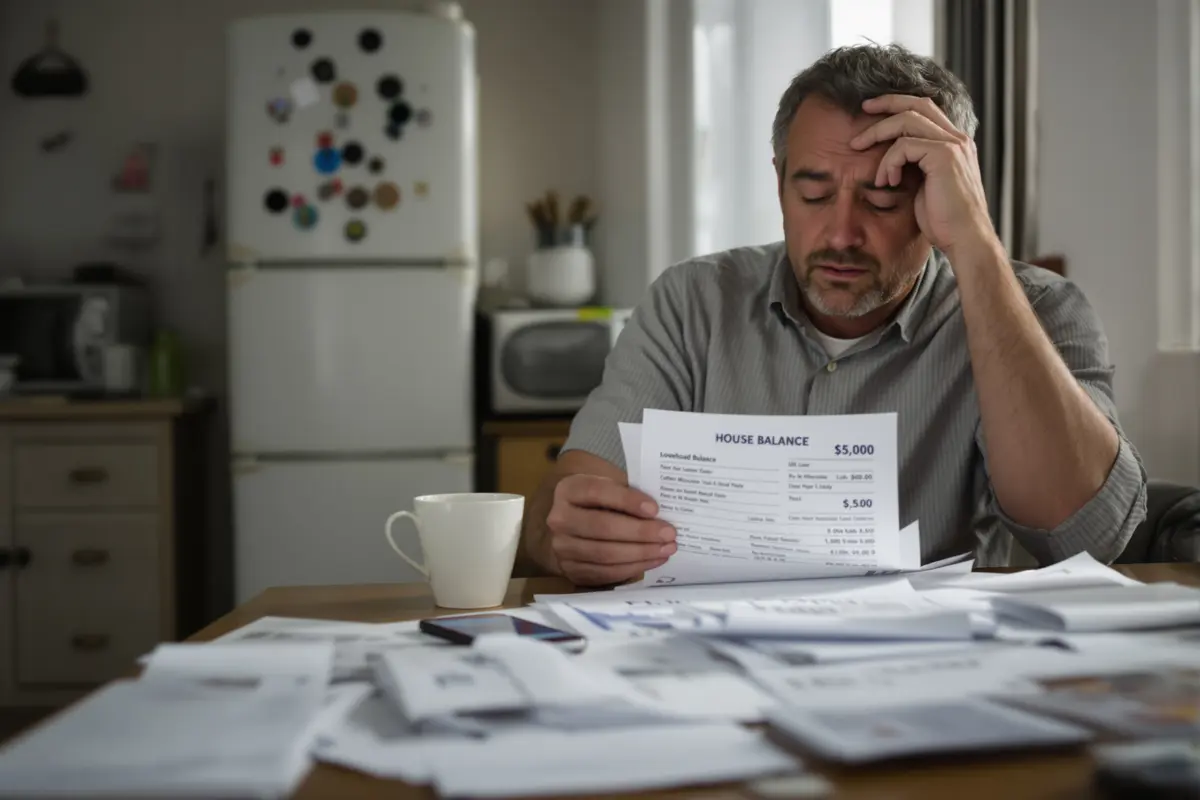

Pendant longtemps, le découvert était un outil pratique. Il offrait un peu de souplesse pour affronter les fins de mois compliquées. Mais cette souplesse est devenue un problème.

Les banques et les régulateurs s’inquiètent. Trop de Français vivent en permanence dans le rouge. Les conséquences ? surendettement, frais importants, blocage de compte. Résultat : le découvert « tout confort » ne sera plus la norme.

Dès 2026, la logique change. L’objectif sera clair : éviter les situations chroniques de découvert en imposant des règles plus strictes. Même si vous gérez bien votre compte aujourd’hui, ces nouveaux paramètres pourraient tout changer.

Ce qui va concrètement changer en 2026

Les banques en parlent peu, mais elles préparent déjà la transition. Et elle sera visible dans votre quotidien.

1. Des plafonds de découvert plus bas

- Un découvert de -1000 € pourra être ramené à -500 €.

- Certains profils clients n’auront pas plus de -200 € ou -300 €.

- Les découverts automatiques à l’ouverture d’un compte vont disparaître.

La banque cherchera à limiter le découvert à un usage ponctuel de courte durée, et non comme solution de secours mensuelle.

2. Une durée maximale de découvert

- 30 jours consécutifs dans le rouge : avertissement possible.

- 60 à 90 jours : possibilité de réduction ou suppression du découvert.

- Pousser à remplacer le découvert crédité par un prêt mieux encadré.

Le découvert longue durée ne sera plus toléré. Place à un suivi beaucoup plus étroit.

3. Des frais plus clairs (mais pas forcément plus bas)

- Plafonnements spécifiques pour les clients dits vulnérables.

- Des packs incidents mensuels pour limiter les coûts imprévus.

- Des alertes SMS ou notifications payantes au-delà d’un certain nombre.

L’objectif ? Responsabiliser les clients et réduire le sentiment d’abandon financier. Votre banque voudra prouver qu’elle vous a prévenu, noir sur blanc.

Comment la banque analysera votre compte

Pour accorder ou refuser un découvert, la banque va éplucher vos habitudes bancaires. Pas juste votre solde. Vos comportements financiers vont parler pour vous.

Les signaux qui inquiètent la banque

- Plus de 10 jours par mois en négatif.

- Des prélèvements rejetés régulièrement.

- Un empilement de crédits à la consommation.

- Des revenus irréguliers avec beaucoup de dépenses fixes.

Ces éléments peuvent conduire à un ajustement du plafond… ou à une suppression pure et simple du découvert.

Les comportements rassurants pour votre banque

- Un solde positif au moins 15 à 20 jours par mois.

- Un découvert utilisé rarement, et sur peu de jours.

- Une épargne automatique, même petite (30 € ou 50 €/mois).

- Aucun incident de paiement sur 6 à 12 mois.

Ce profil inspire confiance. Il indique que le découvert reste un outil exceptionnel et non une béquille mensuelle.

Comment anticiper les changements et garder la main

Pas besoin d’attendre un refus de paiement pour réagir. Vous pouvez agir maintenant. Et transformer ce qui ressemble à une mauvaise nouvelle en levier positif.

1. Faire le point sur votre situation actuelle

- Regardez vos 3 derniers relevés de compte.

- Notez les jours en rouge et le montant le plus bas atteint.

- Calculez les frais liés au découvert : agios, commissions…

Vous pourriez découvrir que le découvert vous coûte autant qu’un abonnement mensuel inutile !

2. Développer un petit matelas d’urgence

S’il vous sert à parer les imprévus, remplacez le découvert par une épargne. Même modeste, elle vous rendra bien plus serein.

- Commencez par mettre de côté 100 €.

- Montez ensuite à 300 € pour couvrir les grosses dépenses surprises.

- Idéalement, visez un mois de frais fixes en réserve.

Programmez un virement dès le salaire perçu. 30 ou 50 € par mois suffisent pour démarrer.

3. Remplacer le découvert par un crédit encadré

Si vous vivez en rouge en continu, vous financez votre train de vie avec un outil risqué. Discutez avec votre conseiller pour envisager un crédit personnel ou un regroupement de dettes.

C’est structurant. Les intérêts sont transparents, les mensualités connues à l’avance.

La discussion indispensable avec votre banque

N’attendez pas que la banque réduise votre découvert sans prévenir. Prenez un rendez-vous ou passez un appel avec des questions précises :

- Quelle sera la limite de découvert autorisé en 2026 pour mon profil ?

- Quels seront les frais maximums si je dépasse la limite ?

- Existe-t-il des formules alternatives pour lisser ou étaler mon solde négatif ?

Montrer que vous anticipez, c’est souvent le meilleur moyen d’être bien accompagné. Les établissements sont généralement plus ouverts envers les clients proactifs.

Après 2026 : moins de découvert, plus de clarté

Le passage risque d’être brutal pour certains. Mais il ouvre aussi une autre perspective : moins de stress financier, moins de frais imprévus. Cela pourra même vous rapprocher de vos vraies priorités budgétaires.

Ne voyez plus le découvert comme un droit automatique. Réappropriez-vous vos décisions financières dès maintenant. Ce choix, c’est le vôtre : contrôler votre argent… ou laisser la banque le faire à votre place ?